销量,大增!

根据数据,2024年国内新能源汽车销量为1286.6万辆,同比增长35.5%,增长势头强劲!

在销量大幅攀升的同时,新能源汽车的渗透率也有了显著提高。2020到2024年,国内新能源汽车渗透率从5.4%快速提升至47.6%。

新能源汽车销量攀升的原因有两个:

一个是电动化。

电池作为新能源汽车的心脏,其技术进步直接推动了行业突破。比亚迪最新发布的刀片电池2.0,将能量密度提升至200Wh/kg以上,支持车辆续航突破1000公里。

另一个是智能化。

我们知道,智能化是新能源汽车下半场的竞争重点。

当前,智能驾驶技术正在从基础的L2级辅助驾驶快速向L3/L4级高阶智能驾驶迈进。预计到2026年,国内L2及以上车型智能驾驶渗透率有望达到80%。

以华为乾崑ADS4为例,其不仅实现了全域NCA(全场景领航辅助),还能通过车云协同实时更新高精地图,显著提升了驾乘体验。

当然,无论何种智能驾驶技术,背后都是不同的零部件在发挥作用。

在智驾域控制器领域,德赛西威、华阳集团等头部企业正加速布局;在智能底盘环节,拓普集团、伯特利等零部件供应商也在快速突破。

不过,却忽略了一个重要的领域,就是智能车灯。

与传统车灯仅提供基础照明不同,智能车灯能够深度整合摄像头、雷达等数据,与周围环境智能交互。控制器作为车灯的核心,重要性不言而喻。

所以,随着智能化的发展,灯控产品的需求将日益旺盛。

说起灯控产品,就不得不提科博达。

为什么这么说呢?

当前,国内专业从事灯控业务的企业屈指可数,星宇股份等多数厂商更专注于光学和结构设计,电子控制部分往往依赖进口。在此背景下,科博达就成为了国内灯控领域的佼佼者。

那么,公司的灯控业务进展怎么样?

对于这一点,我们从3个维度来看:

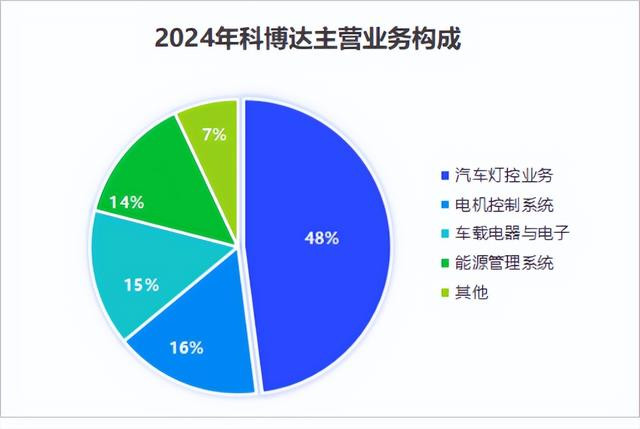

第一,产品、技术维度。

公司灯控产品完整覆盖主光源控制器、辅助光源控制器、尾灯控制器等类型,产品布局很全面。其主光源控制器转换效率高达85%,超过了星宇股份等同行业企业约80%的转换效率。

2024年,汽车灯控业务实现营收28.9亿元,营收占比48%,是公司第一大收入来源。

另外,其LED光源控制技术打破了海外垄断,处于全球领先水平,细分领域地位稳固。

这样强悍的技术优势,依赖于公司持续的研发投入。2020到2024年,科博达研发费用从2.4亿元快速增长至4.56亿元,支撑公司建立强大的技术壁垒。

第二,盈利维度。

2020到2025年第一季度,虽然受原材料价格上涨等因素的影响,科博达的毛利率水平有所下降,但整体来看,科博达的毛利率水平维持在25%以上,高于星宇股份等汽配公司。

这也从侧面反映,公司具备较强的技术壁垒带来的产品溢价。

第三,客户维度。

公司客户不仅包括理想、小鹏、长城等国内车企,还包括大众、奔驰、宝马等海外品牌。

值得一提的是,科博达于2024年成功斩获大众集团第五代灯控项目定点。基于此,未来十年,公司将得以持续为大众集团旗下保时捷、宾利、奥迪等多个品牌供货。

从技术、盈利能力、客户等多个维度来看,科博达灯控业务已取得显著进展。

那么,公司灯控产品未来市场需求还有多大?

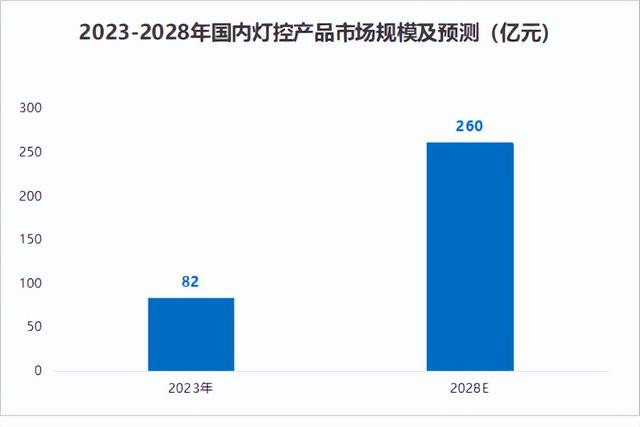

随着电动化和智能化转型,LED前照灯逐渐实现对卤素灯的替代。

而车灯控制器,是决定LED前照灯性能的核心部件,在车灯中价值量占比在20%左右,价值量最高。

所以,伴随LED前照灯的加速渗透,预计2023到2028年国内灯控产品需求端有望迎来爆发,其市场规模将从82亿元增长到260亿元,年复合增长率可达25%。

尽管灯控产品未来需求并不小,但科博达也在未雨绸缪,开辟新的增长曲线。

域控制器是其核心发力领域。

作为智驾大脑,域控制器在智能驾驶中发挥的作用不言而喻。预计2030年,全球汽车域控制器市场规模将超过2800亿元。

在这一领域,科博达已推出车身域控、底盘域控等产品,与德赛西威、均胜电子的智驾域控、座舱域控形成了错位竞争。并且,公司与地平线建立了合作,二者将共同进行技术研发。

地平线的实力自不用多说,其征程5芯片单颗算力达128TOPS,支持L4级智能驾驶,综合性能位于国内高阶智驾第一梯队。通过与地平线的合作,科博达有望加速自身域控制器业务的发展。

目前,公司域控产品已进入规模化量产阶段。

随着灯控、域控制器等业务的快速发展,公司业绩也实现了相应提升。

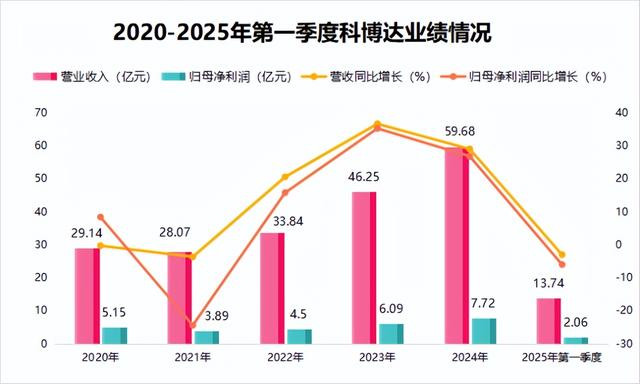

2020到2023年,科博达营收从29.14亿增长到46.25亿,年复合增长率为16.65%;净利润从5.15亿增长到6.09亿,年复合增长率为5.75%。

2024年,公司营收、净利润均创近五年新高,当期实现营收59.68亿,同比增长29.03%;实现净利润7.72亿,同比增长26.81%。

科博达2024年营收的大幅增长,除了产品维度的影响,还离不开公司的销售投入。

2024年,公司销售费用为1.24亿,同比增长58.42%。从销售费用的明细项目来看,销售服务费的增加更为显著。这一时期,科博达销售服务费达到了6350万元,同比大增122%。

简单来说,销售服务费通常指企业为促进产品销售等发生的费用。从结果来看,公司当年营收实现了大幅增长,这表明销售服务费投入与营收增长之间已形成正向循环。

最后,总结一下。

科博达,在灯控领域深耕多年,产品竞争力较强且积累了较多优质客户。同时,公司正在将域控制器等产品打造为新的增长曲线,为迎接智能化浪潮做了比较充分的准备。